Růžové prohlášení neboli formulář prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti podepisují jak zaměstnanci v klasickém zaměstnaneckém poměru, tak i zaměstnanci u dohody o provedení práce a u dohody o pracovní činnosti. Víte, jak správně růžové prohlášení vyplnit a kde si jej lze stáhnout?

Obecně platí, že růžové prohlášení mohou podepsat všichni, kteří jsou v zaměstnaneckém poměru. Růžové prohlášení umožňuje uplatnit slevu na dani, tuto možnost má každý, některé skupiny mají ovšem další slevy, jedná se především o studenty, rodiče na mateřské anebo o invalidy. Výhodou podepsání růžového prohlášení je, že pokud se jedná o DPP do 10 000 Kč anebo o DPČ do 4 000 Kč, tak při podepsání se aplikuje zálohová, nikoli srážková daň.

Růžové prohlášení lze podepsat pouze u jednoho zaměstnavatele v rámci jednoho kalendářního měsíce. Z toho vyplývá, že nelze mít v jednom měsíci dvě prohlášení, ale můžeme mít více podepsaných růžových prohlášeních postupně za sebou. V praxi tedy lze v květnu podepsat růžové prohlášení u společnosti A a v červnu ho podepsat u společnosti B. Toto je velmi důležitá informace především pro brigádníky, kteří častěji mění práce a může se jim tak vyplatit další měsíc podepsat růžové prohlášení u jiného zaměstnavatele.

Jak růžové prohlášení vyplnit a kde ho najdu?

Růžové prohlášení vyplňuje zaměstnanec, nikoliv zaměstnavatel. Zaměstnanec si musí růžové prohlášení sám připravit, zaměstnavatel nemá žádnou povinnost ho o tom informovat či mu dokonce formulář připravovat. Avšak v praxi často růžové prohlášení vyplňuje mzdová účetní. Prohlášení si lze zdarma stáhnout z webových stránek Finanční správy, který je potřeba vytisknout a vyplnit. Druhou možností je interaktivní tiskopis, který lze vyplnit přímo v počítači. Případně je možné si o tiskopis zažádat osobně na podatelně finančního úřadu.

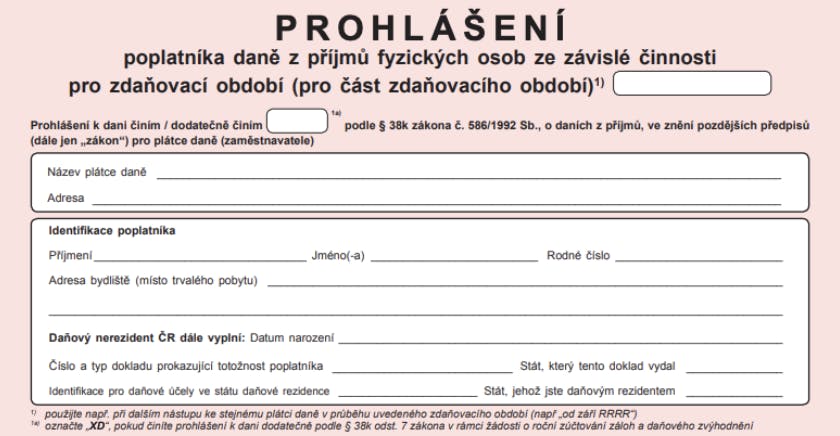

- Záhlaví

Nejprve je potřeba v záhlaví vyplnit rok, na jaký se uplatňuje. Rok vyplňujete však pouze v případě, že prohlášení u daného zaměstnavatele podepisujete na celý rok. Do řádku název plátce daně se vyplňují údaje firmy, u které zaměstnanec prohlášení podepisuje. V případě, že zaměstnanec je cizinec, je potřeba vyplnit také kolonku „Daňový nerezident ČR dále vyplní“.

- Uplatnění slevy

Zde zaměstnanec pouze zaškrtne políčko se slevou, na kterou má nárok. Je možné uplatnit základní slevu na poplatníka, základní slevu na invaliditu, rozšířenou slevu na invaliditu, slevu na držitele průkazu ZTP/P anebo slevu na studenta.

- Daňové zvýhodnění na vyživované děti

Dle ustanovení § 35c zákona o daních z příjmů (dále jen „ZDP“) „poplatník uvedený v § 2 má nárok na daňové zvýhodnění na vyživované dítě žijící s ním ve společně hospodařící domácnosti na území členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor, (dále jen "daňové zvýhodnění") ve výši 15 204 Kč ročně na jedno dítě, 22 320 Kč ročně na druhé dítě a 27 840 Kč ročně na třetí a každé další dítě, pokud neuplatňuje slevu na dani podle § 35a nebo § 35b.“

Aby zaměstnanec mohl uplatnit slevu na vyživované dítě, tak musí doložit potvrzení druhého poplatníka (manžela/manželky, druha/družky), že u svého zaměstnavatele již tuto slevu neuplatňuje anebo lze doložit čestným prohlášením. Vyživované dítě je osoba, která se zaměstnancem žije ve společné domácnosti a je mu méně než 18 let, případně méně než 26 let, pokud studuje střední či vysokou školu.

Pokud zaměstnanec žije v domácnosti s vyživovaný dítětem a zároveň s druhým poplatníkem, tak v růžovém prohlášení vyplní údaje o své polovičce a uvede, zdali jeho polovička uplatňuje daňové zvýhodnění alespoň na jedno vyživované dítě či nikoliv. Dále uvede, zdali je či není zaměstnaný/á. Pokud je druhý poplatník zaměstnaný, tak je potřeba vyplnit název a adresu firmy, ve které je zaměstnán.

- Podpis

Na konci růžového prohlášení je přímo kolonka, která je určená pro podpis. Do kolonky „Prokazatelně učiněné prohlášení poplatníkem“ se zaměstnanec podepíše a uvede také datum.

Pokud se podepíše růžové prohlášení a nejsou porušeny podmínky, tak zaměstnanec může zaměstnavatele požádat o zpracování tzv. ročního zúčtování daní, a tak zaměstnanci nevzniká povinnost podat daňové přiznání. To ovšem neplatí, pokud by zaměstnanec měl více zaměstnavatelů v jednom měsíci, nebo pokud by úhrn příjmů z podnikání, nájmu, kapitálového majetku a ostatních příjmů převýšil 20 000 Kč (limit platí pro rok 2023, pro rok 2022 platil limit 6 000 Kč).