Osoby samostatně výdělečně činné (OSVČ) mohou využívat již od loňského roku paušální daň. Od roku 2023 budou zavedeny změny v podobě tří pásem. Víte, jak vstoupit do paušální daně a co vše musí OSVČ pro vstup splňovat?

V roce 2022 se k paušální dani přihlásilo přibližně 80 tisíc živnostníků. Paušální daň v roce 2022 činí 5 994 Kč měsíčně, výše se však každoročně mění. Doposud byl pro vstup do paušální daně limit příjmů do 1 milionu Kč ročně. Nyní přicházejí změny v podobě tří pásem i limitu.

Jak vstoupit do režimu paušální daně?

K paušální dani se lze přihlásit do 10. ledna 2023. Paušální daň je určena pro OSVČ, kteří nejsou plátci DPH. Dále OSVČ nesmí být společníkem veřejné obchodní společnosti, nesmí být v insolvenčním řízení, nesmí vykonávat činnost ze zaměstnání a příjmy mimo samostatně výdělečnou činnost nesmí přesahovat částku 25 000 Kč za rok. V roce 2022 byl limit příjmů pro vstup k paušální dani do 1 milionu Kč ročně, od roku 2023 se limit zvyšuje na 2 miliony Kč ročně.

Pokud již jste v paušálním režimu, ale v jeho průběhu porušíte jeho podmínky, je povinnost tuto skutečnost oznámit správci daně nejpozději do 15 dní ode dne, kdy ke změně došlo.

Pokud si přejete vstoupit do paušální daně, tak je potřeba nejpozději do 10. ledna 2023 podat oznámení finanční správě. Oznámení o vstupu do paušálního režimu lze podat online prostřednictvím finanční správy. Pokud byste nestihli podat oznámení do 10.1. 2023, bude to znovu možné až následující rok.

Co je to paušální daň?

Paušální daň ulehčuje živnostníkům administrativu, součástí paušální daně je:

- záloha na zdravotní pojištění

- záloha na sociální pojištění

- záloha na daň z příjmů

Paušální daň se odvádí na účet finančního úřadu do 20. dne měsíce, za který se platí.

Paušální režim – 3 pásma

Jelikož příjmy OSVČ mají velké rozpětí, měsíční paušální záloha nebude pro všechny stejná. Budou zavedena 3 pásma na základě příjmů a výdajů poplatníků.

- pásmo

Do 1. pásma bude umožněno se přihlásit osobám do výše příjmu 1 milionu Kč ročně, a to nezávisle na tom, z jaké samostatné činnosti jejich příjmy plynou. Vstup bude umožněn i osobám s výší příjmů do 1,5 milionu Kč, pokud alespoň 75 % jejich příjmů bude tvořit příjem, ke kterým lze uplatnit výdaje ve výši 80 % nebo 60 % z příjmů. Do 1. pásma bude umožněn i vstup živnostníkům s příjmem do 2 milionů Kč, pokud alespoň 75 % jejich příjmů bude tvořit příjmy, ke kterým lze uplatnit výdaje ve výši 80 %.

- pásmo

U druhého pásma bude umožněn vstup osobám do výše příjmu 1,5 milionu Kč, a to nezávisle na tom, z jaké samostatné činnosti jejich příjmy plynou. Vstup bude umožněn i OSVČ s výší příjmu do 2 milionů Kč, pokud alespoň 75 % příjmů bude tvořit příjmy, ke kterým lze uplatnit výdaje ve výši 80 % nebo 60 % z příjmů.

- pásmo

Do třetího pásma budou moci vstoupit všechny OSVČ, kteří budou mít příjem do 2 milionů Kč ročně.

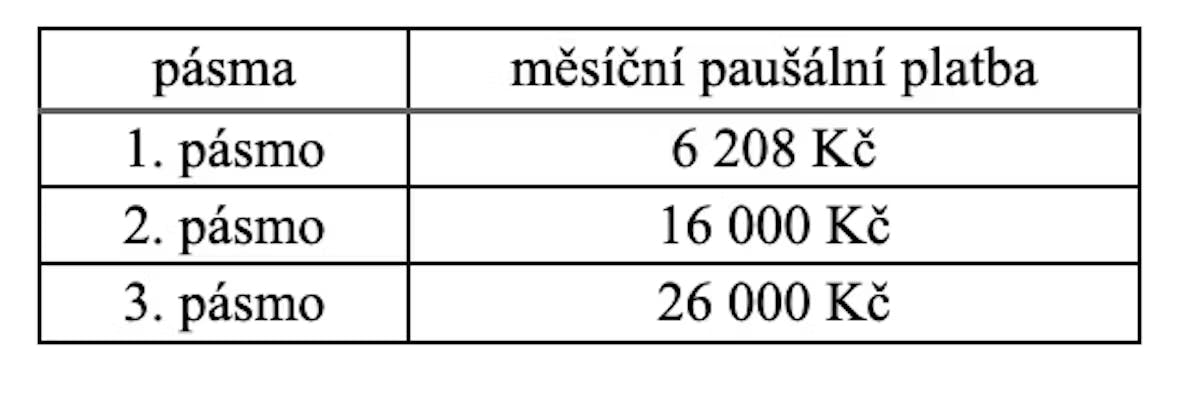

Jaké budou měsíční poplatky?

Měsíční paušální poplatky se budou lišit na základě pásma, do kterého bude OSVČ spadat.

Poplatky podle paušálního pásma

Od ledna 2023 budou platit v paušálním režimu tyto měsíční paušální platby. Po celé zdaňovací období musí OSVČ zůstat v jednom pásmu. Možnost přejít do jiného pásma bude umožněno zase od dalšího zdaňovacího období.