Mezi odběratele služeb a produktů od českých podnikatelů patří ve velké míře také subjekty ze Slovenska. I přes velkou blízkost obou zemí je fakturace tamním odběratelům trochu jiná, než v případě čistě České republiky. Obecně lze říci, že jsou pravidla velmi podobná jako v případě fakturace v rámci EU. Jak je to tedy přesně? Následující body ukazují na rozdíly, na které si jako podnikatelé musíte dát při fakturaci na Slovensko pozor.

Systém čísel DIČ a IČ DPH

I u našich sousedů se můžete setkat se systémem daňových čísel. Mají také DIČ, které ovšem slouží pouze pro interní, vnitrostátní potřeby. Pro obchod je nutné znát IČ DPH daného odběratele, což je ekvivalent k našemu DIČ. A pozor, DIČ DPH nezačíná zkratkou sk, jako je tomu u českého DIČ začínajícího písmeny CZ.

Plátci DPH: Přenesená daňová povinnost

Pokud dochází k obchodu mezi dvěma plátci DPH, je daň odváděna v zemi příjemce pomocí systému tzv. přenesené daňové povinnosti (více o ní zjistíte také u nás na portálu podpory, kde jsou vysvětleny všechny náležitosti i s ukázkou).

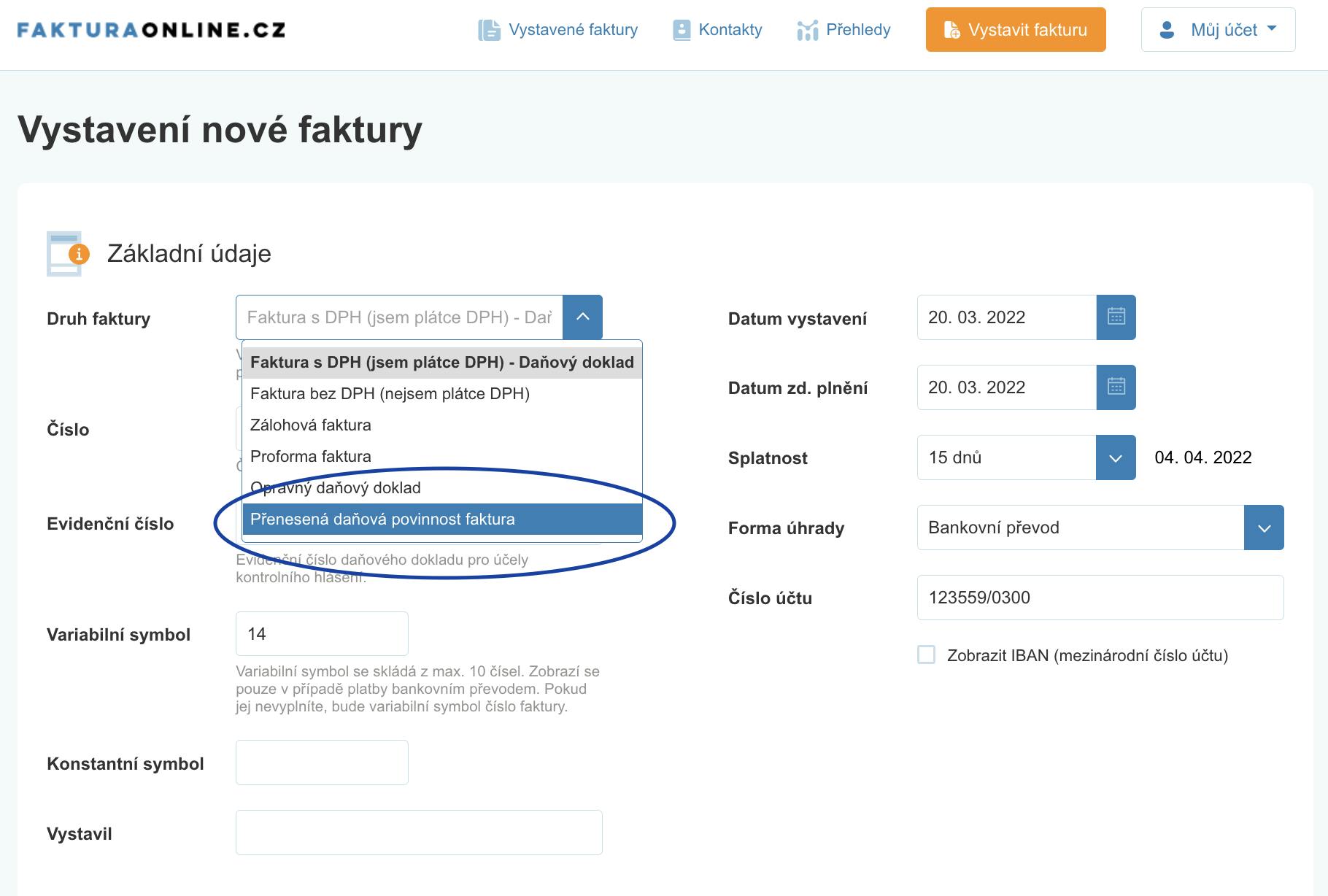

V tomto případě vystavte vaši fakturu jako typ „Přenesená daňová povinnosti”, kterou ve FakturaOnline.cz najdete jako jednu z možností hned u první položky „Druh faktury”. Automaticky se vyplní všechny náležitosti. V takovém případě se také neuvádí sazba DPH.

Pozor, stále platí povinnost podávat souhrnné hlášení.

Neplátce DPH fakturuje zahraničnímu plátci: Identifikovaná osoba

Podnikatelé, kteří jsou neplátci DPH a fakturují slovenským odběratelům mají situaci o trochu složitější. Musí se stát tzv. „identifikovanou osobou” a poté fakturovat stejně, jako plátce DPH. Identifikovaná osoba je, velmi zjednodušeně řečeno, nárazovým plátcem DPH ve výjimečných případech s podobnými povinnostmi (podávání kontrolního hlášení), ale omezenými právy. Všechny podrobnosti o statusu identifikované osoby naleznete v článku na našem blogu: Kdo je identifikovaná osoba.

Obchod mezi dvěma neplátci DPH

Pro obchod dvou neplátců DPH, kdy je jeden sídlem v EU, je situace totožná jako v případě obchodu dvou českých firem - na faktuře se DPH neuvádí a není nutné využít přenesenou daňovou povinnost či status identifikované osoby.

FakturaOnline.cz umožňuje vystavení dokladů pro zahraniční obchod ve všech variantách a případně také měnách. Pokud by vás k tomu ještě napadaly další dotazy, neváhejte se obrátit na naši podporu na podpora@fakturaonline.cz.